Mange nystiftede selskaper har foretatt investeringer og hatt kostnader før mva-plikten slår inn. Disse kostnadene har selskapet rett til fradrag for, gitt at selskapet har blitt mva-pliktig. Dette kalles Tilbakegående avgiftsoppgjør. Er du usikker på hvilke kostnader du kan kreve fradrag for, er det lurt å kontakte Skatteetaten for en nærmere oppklaring.

For å få disse mva-fradragene må bilagene korrigeres. Når du skal korrigere mva. på tidligere bokførte kostnader, kan du summere kostnadene som inngår med fradrag og bokføre endringen i samlet sum. Dette illustreres i følgende eksempel.

Selskapet ble stiftet i mai 2022. Ved starten av juli 2022 ble omsetningsgrensen på NOK 50.000 passert. Brønnøysundregistrene har sendt bekreftelse på mva-registreringen og selskapet skal levere første mva-melding fra og med 4. termin. Selskapet må registreres som Avgiftspliktig ved å gå til regnskapsinnstillinger i systemet.

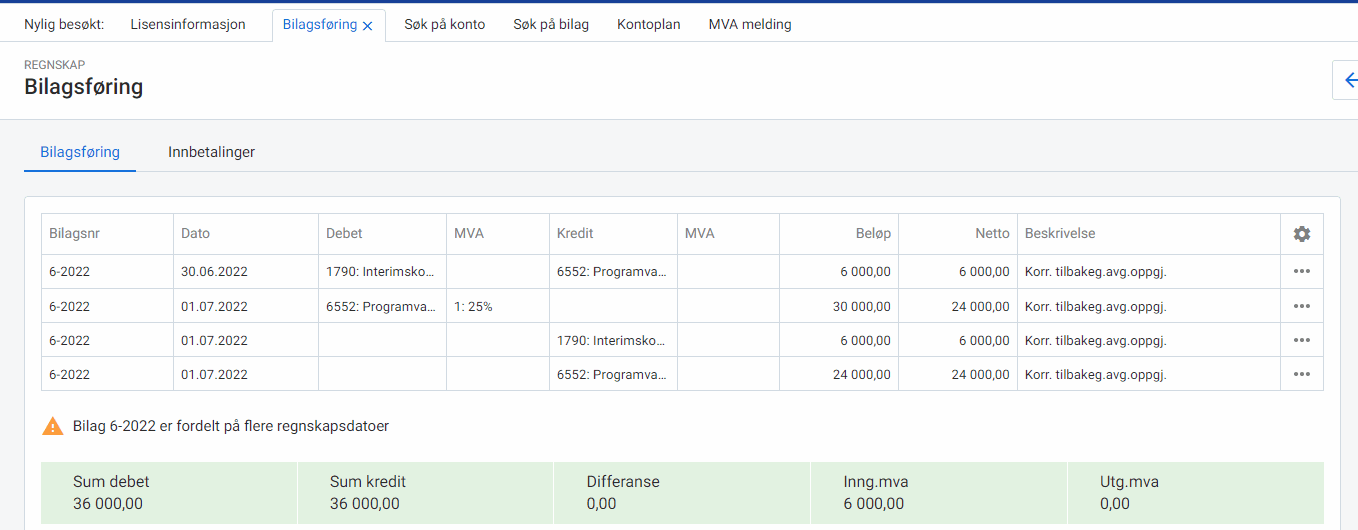

Kostnader som selskapet har pådratt seg (og har rett til fradrag for) til og med juni kan de nå korrigere og få fradrag for på 4. termin. Totalt har selskapet hatt kostnader for NOK 30.000 i forkant av mva-registreringen, og dette har blitt bokført på konto 6552. Nå kan kostnaden korrigeres.

Korrigeringen i bilagsregistreringen blir som følger:

Vi har redusert kostnaden med mva-beløpet i slutten av siste periode før mva-pliktig termin. Vi har kostnadsført beløpet med fradrag for mva. i starten av 4. termin og deretter debitert kostnaden uten mva. I eksempelet er det brukt en interimskonto for føringen. Selskapet har nå NOK 6.000 til gode i mva. som inkluderes på mva-meldingen for 4. termin.

Les alt om regnskapsmodulen i regnskapssystemet her.